No hay productos en el carrito de compras

Average Review Score:

★★★★★

You must log in and have started this course to submit a review.

Para ver el curso completo da clic en la lección 🢃

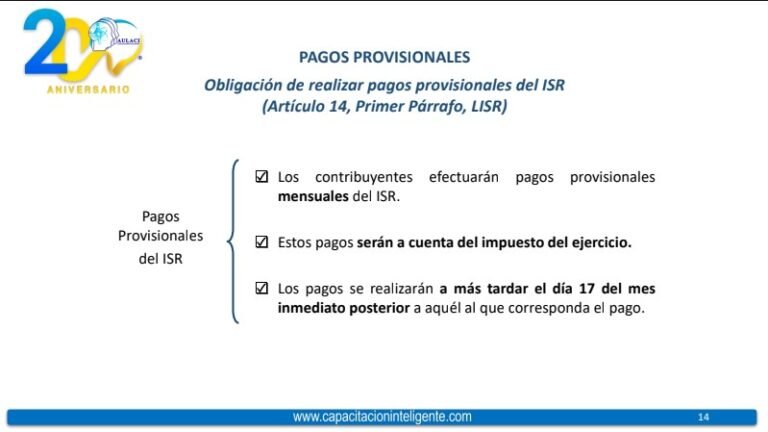

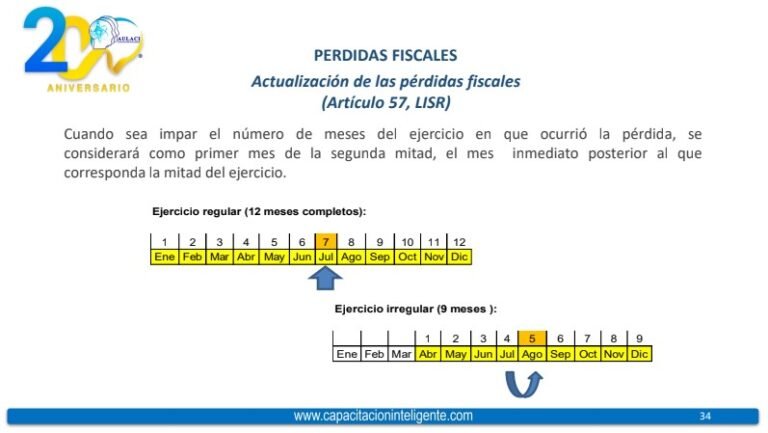

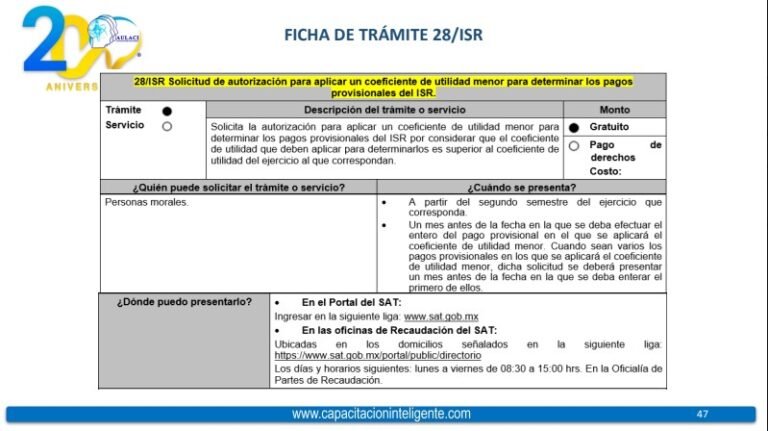

Disminución de Pagos Provisionales de ISR

Aún no tienes acceso a este curso

Contenido del curso:

- Precio: $1,680.00

- Instructor:D.C.F. Jorge Briones Gómez

- Duración:4 Horas 19 Minutos

Lecciones:1

Lecciones:1- Fecha de grabación:Junio 2026

- Constancia de participación:Si

- Incluye:Presentación en PDF, archivos adicionales, preguntas al instructor y constancia de participación

Ver Cursos Relacionados

2 Horas 25 Minutos

1

Foro FISCAL – Alternativas Legales para Optimizar el Pago de tus Impuestos

$250

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $250 MXN Disponible por...

Enroll Now

4 Horas 12 Minutos

1

Reparto de PTU 2026

$1,820

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,820 MXN Disponible por...

Enroll Now

5 Horas 8 Minutos

1

Declaración Anual de Personas Físicas 2025

$1,820

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,820 MXN Disponible por...

Enroll Now

5 Horas 2 Minutos

1

Pagos Provisionales Personas Físicas 2026 Actividad Empresarial y RESICO

$1,820

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,820 MXN Disponible por...

Enroll Now

5 Horas 38 Minutos

1

Pagos Provisionales Personas Morales 2026 Régimen General y RESICO

$1,820

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,820 MXN Disponible por...

Enroll Now

5 Horas 32 Minutos

1

Declaración Anual RESICO 2025

$1,820

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,820 MXN Disponible por...

Enroll Now

4 Horas 45 Minutos

1

Restricción Temporal y Cancelación del CSD

$1,820

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,820 MXN Disponible por...

Enroll Now

6 Horas 1 Minutos

1

Declaración Anual de Personas Morales 2025

$1,820

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,820 MXN Disponible por...

Enroll Now

4 Horas 56 Minutos

1

Análisis Integral de la Ley del Impuesto Especial sobre Producción y Servicios

$1,260

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,260 MXN Disponible por...

Enroll Now

4 Horas 49 Minutos

1

Régimen Fiscal de las Plataformas Tecnológicas

$1,260

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,260 MXN Disponible por...

Enroll Now

9 Horas 11 Minutos

1

CFDI 4.0 Instrumento de Fiscalización Masiva

$1,820

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,820 MXN Disponible por...

Enroll Now

4 Horas 56 Minutos

1

Resolución Miscelánea Fiscal 2026

$1,820

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,820 MXN Disponible por...

Enroll Now

5 Horas 1 Minutos

1

Cálculo Anual de Sueldos y Salarios 2025

$1,820

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,820 MXN Disponible por...

Enroll Now

5 Horas 2 Minutos

1

Reformas Fiscales 2026

$1,260

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,260 MXN Disponible por...

Enroll Now

5 Horas 21 Minutos

1

Análisis de Cierre del Ejercicio 2025 Personas Físicas

$1,540

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,540 MXN Disponible por...

Enroll Now

5 Horas 19 Minutos

1

Análisis de Cierre del Ejercicio 2025 Personas Morales

$1,540

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,540 MXN Disponible por...

Enroll Now

5 Horas 13 Minutos

1

Perspectivas Fiscales e Iniciativas de Reformas 2026

$1,260

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,260 MXN Disponible por...

Enroll Now

5 Horas 3 Minutos

1

Cómo Evitar y Enfrentar Cartas Invitación y Vigilancia Profunda del SAT

$1,820

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,820 MXN Disponible por...

Enroll Now

10 Horas 5 Minutos

1

ISR por Salarios – Retenciones, Timbrado y Casos Especiales

$1,820

TRÁILER DEL CURSO: https://vimeo.com/1124239165/0771f20e57 RÉNTALO POR: 7 días por $1,820 MXN Disponible...

Enroll Now

5 Horas 7 Minutos

1

Seguridad Social, INFONAVIT y Contribuciones Locales

$1,820

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,820 MXN Disponible por...

Enroll Now

4 Horas 48 Minutos

1

Reformas a la Ley Antilavado 2025

$1,820

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,820 MXN Disponible por...

Enroll Now

5 Horas 32 Minutos

1

LFT Aspectos Laborales de la Nómina

$1,820

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,820 MXN Disponible por...

Enroll Now

2 Horas 21 Minutos

1

Foro Implicaciones del Tiempo Extra en la Nómina 2025

$250

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $250 MXN Disponible...

Enroll Now

4 Horas 52 Minutos

1

Estímulos Fiscales 2025

$1,820

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,820 MXN Disponible...

Enroll Now

7 Horas 19 Minutos

1

Compensaciones, Devoluciones y Pagos a Plazos de Contribuciones

$1,820

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,820 MXN Disponible...

Enroll Now

2 Horas 28 Minutos

1

Foro Aspectos relevantes de las Devoluciones y Compensaciones 2025

$250

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $250 MXN Disponible...

Enroll Now

4 Horas 32 Minutos

1

Reparto de PTU: Aspectos de Carácter Laboral, Contable y Fiscal a considerar 2025

$1,820

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,820 MXN Disponible...

Enroll Now

5 Horas 25 Minutos

1

Declaración Anual de Personas Físicas 2024

$1,820

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,820 MXN Disponible por...

Enroll Now

5 Horas 29 Minutos

1

Pagos Provisionales Personas Físicas 2025 Actividad Empresarial y RESICO

$1,820

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,820 MXN Disponible por...

Enroll Now

5 Horas 38 Minutos

1

Pagos Provisionales de Personas Morales 2025 Régimen General y RESICO

$1,820

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,820 MXN Disponible...

Enroll Now

5 Horas 21 Minutos

1

Declaración Anual de Personas Morales RESICO 2024

$1,820

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,820 MXN Disponible por...

Enroll Now

2 Horas

1

Foro Plan Maestro del SAT 2025

$250

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $250 MXN Disponible por...

Enroll Now

6 Horas 58 Minutos

1

Declaración Anual de Personas Morales 2024

$1,820

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,820 MXN Disponible por...

Enroll Now

2 Horas 23 Minutos

1

Foro Nuevo Decreto que Modifica el Subsidio para el Empleo para 2025

$250

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $250 MXN Disponible por...

Enroll Now

4 Horas 29 Minutos

1

Cálculo Anual de Sueldos y Salarios 2024

$1,820

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,820 MXN Disponible...

Enroll Now

5 Horas 8 Minutos

1

Resolución Miscelánea Fiscal 2025

$1,820

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,820 MXN Disponible por...

Enroll Now

3 Horas 22 Minutos

1

Actualización Fiscal 2025

$840

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $840 MXN Disponible por...

Enroll Now

3 Horas 44 Minutos

1

Perspectivas Económicas y Riesgos Fiscales 2025

$840

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $840 MXN Disponible...

Enroll Now

5 Horas 14 Minutos

1

Análisis del Cierre del Ejercicio 2024 Personas Físicas

$1,540

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,540 MXN Disponible...

Enroll Now

5 Horas 34 Minutos

1

Análisis del Cierre del Ejercicio 2024 Personas Morales

$1,540

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,540 MXN Disponible por...

Enroll Now

5 Horas 42 Minutos

1

Tratamiento Fiscal de los Intereses para ISR e IVA

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

4 Horas 35 Minutos

1

Beneficiario Controlador

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

5 Horas 32 Minutos

1

Blindaje Empresarial y Patrimonial

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible por...

Enroll Now

2 Horas 56 Minutos

1

Foro Optimización Fiscal para Empresarios

$250

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $250 MXN Disponible por...

Enroll Now

5 Horas 44 Minutos

1

CUCA y CUFIN, Consideraciones Corporativas, Financieras y Fiscales

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

5 Horas 18 Minutos

1

Revisiones Electrónicas del SAT

$1,540

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,540 MXN Disponible...

Enroll Now

2 Horas 4 Minutos

1

Decreto que Otorga el Subsidio para el Empleo 2024

$400

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $400 MXN Disponible...

Enroll Now

2 Horas 10 Minutos

1

Foro Fiscalización Electrónica

$250

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $250 MXN Disponible...

Enroll Now

2 Horas 13 Minutos

1

Foro Momentos de Acumulación de Ingresos para Personas Morales – GRATUITO

Free

TRÁILER DEL CURSO: Crea tu cuenta gratis o inicia sesión para tener...

Enroll Now

4 Horas 33 Minutos

1

Reparto de PTU: Aspectos de Carácter Laboral, Contable y Fiscal a Considerar

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

7 Horas 57 Minutos

1

Nómina y Actualización de las Reformas Laborales 2024

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

4 Horas 6 Minutos

1

Declaración Anual de Personas Físicas 2023

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

5 Horas 15 Minutos

1

Informativas ICSOE y SISUB Derivadas del REPSE

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

5 Horas 3 Minutos

1

Pagos Provisionales Personas Físicas 2024 Actividad Empresarial y RESICO

$1,680.00

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

5 Horas 50 Minutos

1

Pagos Provisionales Personas Morales 2024 Régimen General y RESICO

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

3 Horas 57 Minutos

1

Declaración Anual de RESICO, Personas Morales y Físicas 2023

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now2 Horas 13 Minutos

1

Foro Momentos de Acumulación de Ingresos para Personas Morales

$250

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $250 MXN Disponible...

Enroll Now

3 Horas 56 Minutos

1

Renovación del REPSE ante la STPS

$1,440

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,440 MXN Disponible...

Enroll Now

4 Horas 19 Minutos

1

Declaración Anual de Personas Morales 2023

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

4 Horas 26 Minutos

1

Cálculo Anual de Sueldos y Salarios 2023

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

4 Horas 40 Minutos

2

Resolución Miscelánea Fiscal 2024

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

3 Horas 45 Minutos

1

Retos Fiscales y Económicos 2024

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

10 Horas 3 Minutos

2

Prevención Antilavado Obligatoria en Actividades Vulnerables

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

2 Horas 13 Minutos

1

Foro El Papel del Contador Ante el Delito de Lavado de Dinero

$250

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $250 MXN Disponible...

Enroll Now

4 Horas 27 Minutos

1

Cierre del Ejercicio Fiscal 2023

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

3 Horas 12 Minutos

1

Perspectivas Económicas y Fiscales 2024

$840

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $840 MXN Disponible...

Enroll Now

4 Horas 45 Minutos

1

Blindaje Patrimonial y Generación de Ingresos a Socios

$1,260

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,260 MXN Disponible...

Enroll Now

5 Horas 9 Minutos

1

Presunción de Operaciones Inexistentes ¿Cómo Comprobar su Materialidad?

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

5 Horas 42 Minutos

1

Análisis Integral del REPSE Cumplimiento Normativo, Complicaciones e Infracciones

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

2 Horas 19 Minutos

1

Foro Implicaciones Fiscales del REPSE

$250

RÉNTALO POR: 7 días por $250 MXN Disponible por 7 días...

Enroll Now

3 Horas 15 Minutos

1

Llenado de Pagos Provisionales Personas Físicas, Empresarias, Profesionales, Arrendamiento

$1,680

RÉNTALO POR: 7 días por $1,680 MXN Disponible por 7 días...

Enroll Now

3 Horas 55 Minutos

1

Llenado de Pagos Provisionales Personas Morales Régimen General y RESICO

$1,680

RÉNTALO POR: 7 días por $1,680 MXN Disponible por 7 días...

Enroll Now

4 Horas 3 Minutos

1

Estrategia de Fiscalización y Riesgos Fiscales 2023

$1,680

RÉNTALO POR: 7 días por $1,680 MXN Disponible por 7 días...

Enroll Now

4 Horas

1

Declaración Anual de Personas Físicas 2022

$1,680

RÉNTALO POR: 7 días por $1,680 MXN Disponible por 7 días...

Enroll Now

3 Horas 33 Minutos

1

Puntos Finos del CFDI 4.0

$1,680

RÉNTALO POR: 7 días por $1,680 MXN Disponible por 7 días...

Enroll Now

4 Horas 15 Minutos

1

Declaración Anual de RESICO, Personas Morales y Físicas 2022

$1,680

RÉNTALO POR: 7 días por $1,680 MXN Disponible por 7 días...

Enroll Now

3 Horas 35 Minutos

1

Implicaciones Fiscales y Laborales de la Nómina

$1,540

RÉNTALO POR: 7 días por $1,540 MXN Disponible por 7 días...

Enroll Now

4 Horas 11 Minutos

1

Preparación de Estados Financieros Básicos

$1,540

RÉNTALO POR: 7 días por $1,540 MXN Disponible por 7 días...

Enroll Now

4 Horas 56 Minutos

1

Declaración Anual de Personas Morales 2022

$1,680

RÉNTALO POR: 7 días por $1,680 MXN Disponible por 7 días...

Enroll Now

4 Horas 3 Minutos

1

Cálculo Anual de Sueldos y Salarios 2022

$1,680

RÉNTALO POR: 7 días por $1,680 MXN Disponible por 7 días...

Enroll Now

4 Horas 3 Minutos

1

Retos Fiscales y Económicos 2023

$1,680

RÉNTALO POR: 7 días por $1,680 MXN Disponible por 7 días...

Enroll Now

5 Horas

1

Resolución Miscelánea Fiscal 2023

$1,680

RÉNTALO POR: 7 días por $1,680 MXN Disponible por 7 días...

Enroll Now

4 Horas 23 Minutos

1

Cierre del Ejercicio Fiscal 2022

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

3 Horas 27 Minutos

1

Perspectivas Económicas e Iniciativas de Reformas 2023

$840

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $840 MXN Disponible...

Enroll Now

3 Horas 27 Minutos

1

Estudio Práctico del IVA “Casos Especiales: Periodo Preoperativo, Plataformas Tecnológicas y Exenciones”

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

3 Horas 7 Minutos

1

CFDI de Nómina 4.0 con Guías de Llenado

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

3 Horas 40 Minutos

1

Estudio Práctico del IVA “Acreditamientos y Retenciones”

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

4 Horas 26 Minutos

1

Estudio Práctico del IVA “Sujetos del Impuesto y Tasas”

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

3 Horas 45 Minutos

1

Beneficiario Controlador para Efectos Fiscales 2022

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

3 Horas 34 Minutos

1

Reparto de PTU y Nuevos Lineamientos de la LFT

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

4 Horas 16 Minutos

1

CFDI 4.0 Complementos y Guías de Llenado

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

4 Horas 8 Minutos

1

Declaración Anual de Personas Físicas 2021

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

3 Horas 27 Minutos

1

Llenado de Pagos Provisionales Personas Físicas, Empresarias, Profesionales, Arrendamiento 2022

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

3 Horas 30 Minutos

1

Llenado de Pagos Provisionales Personas Morales, Régimen General de Ley

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

3 Horas 48 Minutos

1

Llenado de Pagos Provisionales RESICO, Personas Morales y Físicas

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

2 Horas 20 Minutos

1

Foro Asientos Contables de las Provisiones de Impuestos

$250

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $250 MXN Disponible...

Enroll Now

3 Horas 38 Minutos

1

Complemento de Carta Porte

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

4 Horas 19 Minutos

1

Declaración Anual de Personas Morales 2021

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

4 Horas 9 Minutos

1

Cálculo Anual de Sueldos y Salarios 2021

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

4 Horas 3 Minutos

1

Régimen Simplificado de Confianza (RESICO) Personas Morales y Personas Físicas

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

5 Horas 1 Minuto

1

Resolución Miscelánea Fiscal 2022

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

4 Horas 2 Minutos

1

CFDI 4.0 Instrumento de Fiscalización Masiva

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

5 Horas 13 Minutos

1

Reformas Fiscales 2022

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

4 Horas 21 Minutos

1

Aplicativos ICSOE y SISUB para Informativas por Subcontratación de Servicios u Obras Especializadas IMSS – INFONAVIT

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

4 Horas 39 Minutos

1

Cierre del Ejercicio Fiscal 2021

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

4 Horas 51 Minutos

1

Perspectivas Económicas e Iniciativas de Reformas 2022

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

4 Horas 32 Minutos

1

Requisitos Fiscales y Retenciones de Nómina para ISR

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

3 Horas 56 Minutos

1

Obligaciones, Comisiones y Programas Laborales

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

3 Horas 31 Minutos

1

Modelos de Fiscalización ¿Patrimonio en Riesgo?

$1,260

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,260 MXN Disponible...

Enroll Now

4 Horas 15 Minutos

1

Contratos y Terminación Laboral

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

4 Horas 1 Minuto

1

Cálculo de Cuotas y Aportaciones IMSS e INFONAVIT

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

3 Horas 15 Minutos

1

Subcontratación de Servicios y Obras Especializadas y la Prohibición de la Subcontratación Laboral

$1,260

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,260 MXN Disponible...

Enroll Now

4 Horas

1

Integración de Salarios y Afiliación

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

1

Retiro de Utilidades y Pago de Dividendos como Estrategia Fiscal

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

3 Horas 52 Minutos

1

Implicaciones Legales de la Subcontratación Laboral y el Teletrabajo

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

2 Horas 9 Minutos

1

Foro Esquemas Reportables

$250

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $250 MXN Disponible...

Enroll Now

4 Horas 41 Minutos

1

Declaración Anual de Personas Físicas 2020

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

9 Horas 50 Minutos

1

Estrategias Fiscales para Personas Morales y Físicas 2021

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

2 Horas 32 Minutos

1

Estímulos Fiscales Regiones Fronterizas Norte y Sur

$1,260

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,260 MXN Disponible por...

Enroll Now

5 Horas 3 Minutos

1

Declaración Anual de Personas Morales 2020

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible por...

Enroll Now

5 Horas 17 Minutos

1

Cálculo Anual de Sueldos y Salarios 2020

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

5 Horas 30 Minutos

1

Resolución Miscelánea Fiscal 2021

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible por...

Enroll Now

4 Horas 16 Minutos

1

Reformas Fiscales 2021

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

4 Horas 52 Minutos

1

Cierre del Ejercicio Fiscal 2020

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible por...

Enroll Now

4 Horas 52 Minutos

1

Perspectivas Económicas e Iniciativas de Reformas 2021

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible por...

Enroll Now

2 Horas 48 Minutos

1

Foro Fiscal, Laboral y Finanzas: Pilares de una Empresa Consolidada

$250

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $250 MXN Disponible...

Enroll Now

3 Horas 14 Minutos

1

Actualización de Avisos al RFC

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

2 Horas 59 Minutos

1

Buzón Fiscal – SAT vs IMSS

$1,260

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,260 MXN Disponible por...

Enroll Now

3 Horas 42 Minutos

1

Recuperación de Saldos a Favor de Impuestos

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

3 Horas 56 Minutos

1

Retenciones de IVA, Obligaciones y Requisitos de Acreditamiento

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible por...

Enroll Now

3 Horas 56 Minutos

1

Régimen Fiscal de las Plataformas Tecnológicas

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

2 Horas 26 Minutos

1

Disminución de Pagos Provisionales de ISR

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

3 Horas 30 Minutos

1

Trámites Digitales de la Seguridad Social

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible por...

Enroll Now

5 Horas 58 Minutos

1

Pagos Provisionales de ISR y Definitivos de IVA 2020

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

4 Horas 39 Minutos

1

Declaración Anual de Personas Físicas 2019

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible por...

Enroll Now

4 Horas 10 Minutos

1

Implicaciones Laborales – Contingencia Sanitaria

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

4 Horas 39 Minutos

1

Fiscalización del SAT con CFDI contra Repositorio

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible por...

Enroll Now

3 Horas 55 Minutos

1

Actualización de las Guías de Llenado CFDI

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible por...

Enroll Now

4 Horas 21 Minutos

1

Actividades Vulnerables, Alcances y Obligaciones

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

6 Horas

1

Declaración Anual de Personas Morales 2019

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible por...

Enroll Now

5 Horas 39 Minutos

1

Cálculo Anual de Sueldos y Salarios 2019

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible por...

Enroll Now

3 Horas 55 Minutos

1

Delitos Fiscales Equiparables a Delincuencia Organizada

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

8 Horas 4 Minutos

1

Planeación Fiscal Estratégica

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

4 Horas 19 Minutos

1

El Fondo Sobre la Forma en Materia Fiscal. Nuevas Estrategias de Fiscalización del SAT

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now

2 Horas 49 Minutos

1

Disolución y Liquidación Simplificada de Sociedades Mercantiles, por Internet

$750

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $525 MXN Disponible...

Enroll Now

5 Horas 5 Minutos

1

Deducción de Operaciones ante el SAT – Mediante Procedimientos de Control

$1,680

TRÁILER DEL CURSO: RÉNTALO POR: 7 días por $1,680 MXN Disponible...

Enroll Now